虽说养兵千日,用在一时。但企业毕竟不是国家,不可能常备一支大规模的正规军,但随着市场和客户需求的快速变化,现代企业又要面临复杂多变的市场形势,所以经常要找来“临时雇佣军”,例如广告、装修、会计、法律、直播、影视、表演等行业,都是频繁需要招聘实习生或兼职人员的行业,这时候,企业会面临几个问题:

1. 这些兼职人员的劳务支出,该怎么入账和纳税啊?

2. 怎么合法的跟兼职人员建立劳务关系?

3. 如果兼职在工作过程中,涉及企业的商业机密,该如何保密啊?

4. 如何对兼职人员做劳动保护?

今天我们集中讨论上述问题。

NO.1

劳务收入的个税该如何计算?

兼职人员的劳务收入,主要涉及以下两个税种:

A. 个人所得税

B. 增值税

举个例子:

A同学应聘甲公司海报设计的兼职工作,2000元/张,2020年1月,A同学总共设计5张,合计10000元。

--分析:此劳务涉及的主要税费如下,

1)个人所得税:A同学兼职劳务收入超过800元小于2万元,需要缴纳个人所得税,适用税率20%;

2)增值税:A同学兼职劳务收入大于500元,需要缴纳增值税,适用税率3%;

--税费计算如下:

1)个人所得税=(10000÷(1+3%))*(1-20%)*20%=1,553.40元

2)增值税=10000÷(1+3%)*3%=291.26元

注:劳务报酬收入计算个人所得税计算的基数为不含增值税收入;如个人在代开劳务发票时有缴纳相关的附加税、印花税等,可在计算个人所得税前扣除。

下面我们来详细解释两个税种的计算方式

一、个人所得税的计算规则:

根据《中华人民共和国个人所得税法实施条例》第八条第(四)项规定:劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

1. 兼职取得的收入应按照“劳务报酬所得”应税项目缴纳个人所得税

2. 劳务报酬个人所得税的起征点是800元,少于起征点无需缴个税;

3. 劳务报酬所得收入不超过4000元的应纳个人所得税计算方法是:

应纳个人所得税=(劳务报酬收入额-800)x适用税率20%

4. 劳务报酬所得收入在4000元以上的应纳个人所得税计算方法是:

应纳税=应纳税所得额*适用税率=每次收入额*(1-20%)*20%

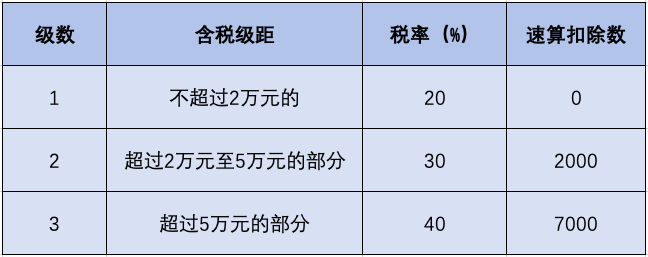

对劳务报酬所得一次收入畸高的,实行加成征收,应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。

二、增值税的计算规则:

兼职人员除了需要缴纳个人所得税,还需要缴纳增值税,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件附件一《营业税改征增值税试点实施办法》第五十条规定,增值税起征点幅度如下:

(一)按期纳税的,为月销售额5000-20000元(含本数)。

(二)按次纳税的,为每次(日)销售额300-500元(含本数)。

注:增值税附加税享受小型微利企业的减免政策。

NO.2

兼职的劳务支出,

随便找些发票回来抵可以吗?

企业最头痛的,就是兼职人员的劳务支出没有发票入账。很多私企的做法是叫兼职人员找来一堆发票,例如餐饮发票、娱乐发票、交通发票等,然后去冲抵劳务支出,其实这种做法非常不妥,就拿餐饮和娱乐发票为例,这部分支出是受企业营业额限制,并不能全额抵扣的。按照《企业所得税法》规定,企业发生的与生产经营有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的千分之五。可见,餐饮和娱乐的发票,最高也要打个六折,如果超出营业额的千分之五,打个5折或3折也是常见。

再者,如果兼职人员找来一堆假发票,一堆跟公司业务范围不沾边的发票,那怎么办?我们就曾经碰到过一宗税务稽查,被稽查对象是一家软件公司,公司一共25个人,全为男性,但公司每年却有5万多的日用品支出,发票明细是“女性卫生巾”,当税务人员质问公司的法定代表人:“贵司25位男性是如何消化掉5万元的卫生巾的”?法定代表人只能脸红耳赤的回答:“送给员工的福利,是福利”。好吧,道理上也通,但这笔支出就是属于员工福利,要做进项转出,变相也是增加了企业的税务风险,而且还在税局留下了不良的印象。

NO.3

兼职人员的劳务发票如何开?

如果让兼职人员自己找发票来抵扣不靠谱,那么怎么做才能获取正规的劳务发票呢?这里我们介绍一个非常简便的方式:

第一步:关注“粤税通”小程序

第二步:点击发票业务“更多”进入

第三步:点击“增值税电子普通发票代开”进入

第四步:点击“新增增值税电子普通发票代开”

第五步:输入相关信息点击“下一步”

▼▼▼

▼▼▼

第六步:输入相关开票信息后点击“下一步”

▼▼▼

第七步:核对信息后点击“确认代开信息正确并保存”进入下一步,最后点击“确定”

▼▼▼

▼▼▼

NO.4

要跟兼职人员签署合同吗?

虽然兼职人员和实习生,都不属于正式的雇佣关系,不用签署《劳动合同》,但我们还是建议签署一份《劳务协议》,在《劳务协议》中应该涵盖如下内容:

1. 工作的岗位性质;

2. 工作期限和上班时间;

3. 简单的管理规范;

4. 劳务报酬(最好约定个税部分由兼职人员承担);

5. 劳动保护条款;

6. 保密约定;

7. 知识产权的约定;

这里特意说明一下“保密条款”和“知识产权条款”的必要性,可能很多人觉得,就一个兼职人员或实习生,能盗窃什么知识产权啊?可是对于设计公司、会计师事务所、律师事务所,软件公司等以知识为载体的行业,一份设计图,一个商业机密,一段软件代码,如果遭遇泄漏,可能会企业的声誉造成极大影响,甚至会影响到企业的命脉。

如何对兼职人员进行劳动保护?

对于用人单位,即便是短期的兼职人员或实习生,都有责任为其提供符合国家规定的安全卫生的工作环境,保证其在人身安全不受危害的环境下工作。如果工作环境会有一定的危险性,要为兼职人员提供必要的劳动防护用品。

如果危险系数比较高的岗位,应该提前为兼职人员购买意外保险,同时在上岗前,应该向兼职人员解释岗位的潜在风险,并签署必要的同意声明。

-------------------------

0元或平价转让股权,就不用缴税了?

薇娅13亿是怎么罚的

海外设空壳公司被判偷税!

税局严查私账,哪些行为会被查?

员工自愿放弃社保,用人单位可免责吗?

股权收购 vs 资产收购,哪个好?

发票丢了怎么办?

网红主播,收到的打赏要交税吗?

公司给高管报销EMBA学费,可以列支费用?

公司如果没有员工,有问题吗?

“公对私”转账,税务风险该如何规避?

2021年东莞社保缴费基数计算详解

2021年深圳社保缴费基数计算详解

2021年广州社保缴费基数计算详解

4个不可告人的个人所得税避税秘籍

疫情期间小规模纳税人增值税由3%降至1%

什么是会计上的“洗大澡”

什么是税务稽查?查谁?何时查?如何查?如何应对?

详解“现金流”

兼职人员的税务申报和账目处理

2019年度个税综合申报指南

破解“金税三期”的测评方式和稽查手段

出售香港物业要缴哪些税?

中国大陆与香港税负比较

穗深莞三地的社保和住房公积金比较

纳税信用等级怎么分?

残保金的计算

看透财务三张关键报表

一般纳税人和小规模的税负平衡点

外国常驻代表机构税负测算

进口红酒计税实例

0元或平价转让股权,就不用缴税了?

薇娅13亿是怎么罚的

海外设空壳公司被判偷税!

税局严查私账,哪些行为会被查?

员工自愿放弃社保,用人单位可免责吗?

股权收购 vs 资产收购,哪个好?

发票丢了怎么办?

网红主播,收到的打赏要交税吗?

公司给高管报销EMBA学费,可以列支费用?

公司如果没有员工,有问题吗?

“公对私”转账,税务风险该如何规避?

2021年东莞社保缴费基数计算详解

2021年深圳社保缴费基数计算详解

2021年广州社保缴费基数计算详解

4个不可告人的个人所得税避税秘籍

疫情期间小规模纳税人增值税由3%降至1%

什么是会计上的“洗大澡”

什么是税务稽查?查谁?何时查?如何查?如何应对?

详解“现金流”

兼职人员的税务申报和账目处理

2019年度个税综合申报指南

破解“金税三期”的测评方式和稽查手段

出售香港物业要缴哪些税?

中国大陆与香港税负比较

穗深莞三地的社保和住房公积金比较

纳税信用等级怎么分?

残保金的计算

看透财务三张关键报表

一般纳税人和小规模的税负平衡点

外国常驻代表机构税负测算

进口红酒计税实例